Как считать стандартное отклонение формула. Что такое стандартное отклонение — использование функции стандотклон для расчета стандартного отклонения в excel

Добрый день!

В статье я решил рассмотреть, как работает стандартное отклонение в Excel с помощью функции СТАНДОТКЛОН. Я просто очень давно не описывал и не комментировал , а еще просто потому что это очень полезная функция для тех, кто изучает высшую математику. А оказать помощь студентам – это святое, по себе знаю, как трудно она осваивается. В реальности функции стандартных отклонений можно использовать для определения стабильности продаваемой продукции, создания цены, корректировки или формирования ассортимента, ну и других не менее полезных анализов ваших продаж.

В Excel используются несколько вариантов этой функции отклонения:

Математическая теория

Для начала немножко о теории, как математическим языком можно описать функцию стандартного отклонения для применения ее в Excel, для анализа, к примеру, данных статистики продаж, но об этом дальше. Предупреждаю сразу, буду писать очень много непонятных слов…)))), если что ниже по тексту смотрите сразу практическое применение в программе.

Что же собственно делает стандартное отклонение? Оно производит оценку среднеквадратического отклонения случайной величины Х относительно её математического ожидания на основе несмещённой оценки её дисперсии. Согласитесь, звучит запутанно, но я думаю учащиеся поймут о чём собственно идет речь!

Для начала нам нужно определить «среднеквадратическое отклонение», что бы в дальнейшем произвести расчёт «стандартного отклонения», в этом нам поможет формула:  Описать формулу возможно так: будет измеряться в тех же единицах что и измерения случайной величины и применяется при вычислении стандартной среднеарифметической ошибки, когда производятся построения доверительных интервалов, при проверке гипотез на статистику или же при анализе линейной взаимосвязи между независимыми величинами. Функцию определяют, как квадратный корень из дисперсии независимых величин.

Описать формулу возможно так: будет измеряться в тех же единицах что и измерения случайной величины и применяется при вычислении стандартной среднеарифметической ошибки, когда производятся построения доверительных интервалов, при проверке гипотез на статистику или же при анализе линейной взаимосвязи между независимыми величинами. Функцию определяют, как квадратный корень из дисперсии независимых величин.

Теперь можно дать определение и стандартному отклонению

– это анализ среднеквадратического отклонения случайной величины Х сравнительно её математической перспективы на основе несмещённой оценки её дисперсии. Формула записывается так:  Отмечу, что все две оценки предоставляются смещёнными. При общих случаях построить несмещённую оценку не является возможным. Но оценка на основе оценки несмещённой дисперсии будет состоятельной.

Отмечу, что все две оценки предоставляются смещёнными. При общих случаях построить несмещённую оценку не является возможным. Но оценка на основе оценки несмещённой дисперсии будет состоятельной.

Практическое воплощение в Excel

Ну а теперь отойдём от скучной теории и на практике посмотрим, как работает функция СТАНДОТКЛОН. Я не буду рассматривать все вариации функции стандартного отклонения в Excel, достаточно и одной, но в примерах. А для примера рассмотрим, как определяется статистика стабильности продаж.

Для начала посмотрите на орфографию функции, а она как вы видите, очень проста:

СТАНДОТКЛОН.Г(_число1_;_число2_; ….), где:

Теперь создадим файл примера и на его основе рассмотрим работу этой функции.  Так как для проведения аналитических вычислений необходимо использовать не меньше трёх значений, как в принципе в любом статистическом анализе, то и я взял условно 3 периода, это может быть год, квартал, месяц или неделя. В моем случае – месяц. Для наибольшей достоверности рекомендую брать как можно большое количество периодов, но никак не менее трёх. Все данные в таблице очень простые для наглядности работы и функциональности формулы.

Так как для проведения аналитических вычислений необходимо использовать не меньше трёх значений, как в принципе в любом статистическом анализе, то и я взял условно 3 периода, это может быть год, квартал, месяц или неделя. В моем случае – месяц. Для наибольшей достоверности рекомендую брать как можно большое количество периодов, но никак не менее трёх. Все данные в таблице очень простые для наглядности работы и функциональности формулы.

Для начала нам необходимо посчитать среднее значение по месяцам. Будем использовать для этого функцию СРЗНАЧ и получится формула: =СРЗНАЧ(C4:E4).  Теперь собственно мы и можем найти стандартное отклонение с помощью функции СТАНДОТКЛОН.Г в значении которой нужно проставить продажи товара каждого периода. Получится формула следующего вида: =СТАНДОТКЛОН.Г(C4;D4;E4).

Теперь собственно мы и можем найти стандартное отклонение с помощью функции СТАНДОТКЛОН.Г в значении которой нужно проставить продажи товара каждого периода. Получится формула следующего вида: =СТАНДОТКЛОН.Г(C4;D4;E4).  Ну вот и сделана половина дел. Следующим шагом мы формируем «Вариацию», это получается делением на среднее значение, стандартного отклонения и результат переводим в проценты. Получаем такую таблицу:

Ну вот и сделана половина дел. Следующим шагом мы формируем «Вариацию», это получается делением на среднее значение, стандартного отклонения и результат переводим в проценты. Получаем такую таблицу:  Ну вот основные расчёты окончены, осталось разобраться как идут продажи стабильно или нет. Возьмем как условие что отклонения в 10% это считается стабильно, от 10 до 25% это небольшие отклонения, а вот всё что выше 25% это уже не стабильно. Для получения результата по условиям воспользуемся логической и для получения результата напишем формулу:

Ну вот основные расчёты окончены, осталось разобраться как идут продажи стабильно или нет. Возьмем как условие что отклонения в 10% это считается стабильно, от 10 до 25% это небольшие отклонения, а вот всё что выше 25% это уже не стабильно. Для получения результата по условиям воспользуемся логической и для получения результата напишем формулу:

ЕСЛИ(H4<0,1;"стабильно";ЕСЛИ(H4<0,25;"нормально";"не стабильно"))

Все диапазоны взяты условно для наглядности, у ваших задач могут быть совсем другие условия.  Для улучшения визуализации данных, когда ваша таблица имеет тысячи позиций стоит воспользоваться возможностью , наложить по неким условиям, которые вам нужны или же использовать , что бы цветовой гаммой выделить определенные варианты, это будет очень наглядно.

Для улучшения визуализации данных, когда ваша таблица имеет тысячи позиций стоит воспользоваться возможностью , наложить по неким условиям, которые вам нужны или же использовать , что бы цветовой гаммой выделить определенные варианты, это будет очень наглядно.

Для начала выделяете , для которых будете применяться условное форматирование. В панели управления «Главная» выбираете «Условное форматирование» и в выпадающем меню пункт «Правила выделения ячеек» и следующим нажимаете пункт меню «Текст содержит…». Появляется диалоговое окно в которое вы вписываете свои условия.

После того как прописали условия, к примеру, «стабильно» — зелёный цвет, «нормально» — жёлтый и «не стабильно» — красный, получим красивую и понятную таблицу в которой видно на что в первую очередь обращать внимание.

Использование VBA для функции СТАНДОТКЛОН.Г

Использование VBA для функции СТАНДОТКЛОН.Г

Кому будет интересно может автоматизировать свои вычисления с помощью макросов и воспользоваться следующей функцией:

Function MyStDevP(Arr) Dim x, aCnt&, aSum#, aAver#, tmp# For Each x In Arr aSum = aSum + x "вычисляем сумму элементов массива aCnt = aCnt + 1 "вычисляем кол-во элементов Next x aAver = aSum / aCnt "среднее значение For Each x In Arr tmp = tmp + (x - aAver) ^ 2 "вычисляем сумму квадратов разницы элементов массива и среднего значения Next x MyStDevP = Sqr(tmp / aCnt) "вычисляем СТАНДОТКЛОН.Г() End Function

Function MyStDevP (Arr ) Dim x , aCnt & , aSum #, aAver#, tmp# For Each x In Arr aSum = aSum + x "вычисляем сумму элементов массива |

Программа Excel высоко ценится как профессионалами, так и любителями, ведь работать с нею может пользователь любого уровня подготовки. Например, каждый желающий с минимальными навыками «общения» с Экселем может нарисовать простенький график, сделать приличную табличку и т.д.

Вместе с тем, эта программа даже позволяет выполнять различного рода расчеты, к примеру, расчет , но для этого уже необходим несколько иной уровень подготовки. Впрочем, если вы только начали тесное знакомство с данной прогой и интересуетесь всем, что поможет вам стать более продвинутым юзером, эта статья для вас. Сегодня я расскажу, что собой представляет среднеквадратичное отклонение формула в excel, зачем она вообще нужна и, собственно говоря, когда применяется. Поехали!

Что это такое

Начнем с теории. Средним квадратичным отклонением принято называть квадратный корень, полученный из среднего арифметического всех квадратов разностей между имеющимися величинами, а также их средним арифметическим. К слову, эту величину принято называть греческой буквой «сигма». Стандартное отклонение рассчитывается по формуле СТАНДОТКЛОН, соответственно, программа делает это за пользователя сама.

Суть же данного понятия заключается в том, чтобы выявить степень изменчивости инструмента, то есть, это, в своем роде, индикатор родом из описательной статистики. Он выявляет изменения волатильности инструмента в каком-либо временном промежутке. С помощью формул СТАНДОТКЛОН можно оценить стандартное отклонение при выборке, при этом логические и текстовые значения игнорируются.

Формула

Помогает рассчитать среднее квадратичное отклонение в excel формула, которая автоматически предусмотрена в программе Excel. Чтобы ее найти, необходимо найти в Экселе раздел формулы, а уже там выбрать ту, которая имеет название СТАНДОТКЛОН, так что очень просто.

После этого перед вами появится окошко, в котором нужно будет ввести данные для вычисления. В частности, в специальные поля следует вписать два числа, после чего программа сама высчитает стандартное отклонение по выборке.

Бесспорно, математические формулы и расчеты – вопрос достаточно сложный, и не все пользователи с ходу могут с ним справиться. Тем не менее, если копнуть немного глубже и чуть более детально разобраться в вопросе, оказывается, что не все так уж и печально. Надеюсь, на примере вычисления среднеквадратичного отклонения вы в этом убедились.

Видео в помощь

Вычислим в MS EXCEL дисперсию и стандартное отклонение выборки. Также вычислим дисперсию случайной величины, если известно ее распределение.

Сначала рассмотрим дисперсию , затем стандартное отклонение .

Дисперсия выборки

Дисперсия выборки (выборочная дисперсия, sample variance ) характеризует разброс значений в массиве относительно .

Все 3 формулы математически эквивалентны.

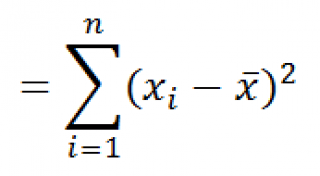

Из первой формулы видно, что дисперсия выборки это сумма квадратов отклонений каждого значения в массиве от среднего , деленная на размер выборки минус 1.

дисперсии выборки используется функция ДИСП() , англ. название VAR, т.е. VARiance. С версии MS EXCEL 2010 рекомендуется использовать ее аналог ДИСП.В() , англ. название VARS, т.е. Sample VARiance. Кроме того, начиная с версии MS EXCEL 2010 присутствует функция ДИСП.Г(), англ. название VARP, т.е. Population VARiance, которая вычисляет дисперсию для генеральной совокупности . Все отличие сводится к знаменателю: вместо n-1 как у ДИСП.В() , у ДИСП.Г() в знаменателе просто n. До MS EXCEL 2010 для вычисления дисперсии генеральной совокупности использовалась функция ДИСПР() .

Дисперсию выборки

=КВАДРОТКЛ(Выборка)/(СЧЁТ(Выборка)-1)

=(СУММКВ(Выборка)-СЧЁТ(Выборка)*СРЗНАЧ(Выборка)^2)/ (СЧЁТ(Выборка)-1)

– обычная формула

=СУММ((Выборка -СРЗНАЧ(Выборка))^2)/ (СЧЁТ(Выборка)-1

) –

Дисперсия выборки равна 0, только в том случае, если все значения равны между собой и, соответственно, равны среднему значению . Обычно, чем больше величина дисперсии , тем больше разброс значений в массиве.

Дисперсия выборки является точечной оценкой дисперсии распределения случайной величины, из которой была сделана выборка . О построении доверительных интервалов при оценке дисперсии можно прочитать в статье .

Дисперсия случайной величины

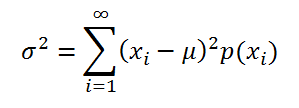

Чтобы вычислить дисперсию случайной величины, необходимо знать ее .

Для дисперсии случайной величины Х часто используют обозначение Var(Х). Дисперсия равна квадрата отклонения от среднего E(X): Var(Х)=E[(X-E(X)) 2 ]

дисперсия вычисляется по формуле:

где x i – значение, которое может принимать случайная величина, а μ – среднее значение (), р(x) – вероятность, что случайная величина примет значение х.

Если случайная величина имеет , то дисперсия вычисляется по формуле:

Размерность дисперсии соответствует квадрату единицы измерения исходных значений. Например, если значения в выборке представляют собой измерения веса детали (в кг), то размерность дисперсии будет кг 2 . Это бывает сложно интерпретировать, поэтому для характеристики разброса значений чаще используют величину равную квадратному корню из дисперсии – стандартное отклонение .

Некоторые свойства дисперсии :

Var(Х+a)=Var(Х), где Х - случайная величина, а - константа.

Var(aХ)=a 2 Var(X)

Var(Х)=E[(X-E(X)) 2 ]=E=E(X 2)-E(2*X*E(X))+(E(X)) 2 =E(X 2)-2*E(X)*E(X)+(E(X)) 2 =E(X 2)-(E(X)) 2

Это свойство дисперсии используется в статье про линейную регрессию .

Var(Х+Y)=Var(Х) + Var(Y) + 2*Cov(Х;Y), где Х и Y - случайные величины, Cov(Х;Y) - ковариация этих случайных величин.

Если случайные величины независимы (independent), то их ковариация равна 0, и, следовательно, Var(Х+Y)=Var(Х)+Var(Y). Это свойство дисперсии используется при выводе .

Покажем, что для независимых величин Var(Х-Y)=Var(Х+Y). Действительно, Var(Х-Y)= Var(Х-Y)= Var(Х+(-Y))= Var(Х)+Var(-Y)= Var(Х)+Var(-Y)= Var(Х)+(-1) 2 Var(Y)= Var(Х)+Var(Y)= Var(Х+Y). Это свойство дисперсии используется для построения .

Стандартное отклонение выборки

Стандартное отклонение выборки - это мера того, насколько широко разбросаны значения в выборке относительно их .

По определению, стандартное отклонение равно квадратному корню из дисперсии :

Стандартное отклонение не учитывает величину значений в выборке , а только степень рассеивания значений вокруг их среднего . Чтобы проиллюстрировать это приведем пример.

Вычислим стандартное отклонение для 2-х выборок: (1; 5; 9) и (1001; 1005; 1009). В обоих случаях, s=4. Очевидно, что отношение величины стандартного отклонения к значениям массива у выборок существенно отличается. Для таких случаев используется Коэффициент вариации (Coefficient of Variation, CV) - отношение Стандартного отклонения к среднему арифметическому , выраженного в процентах.

В MS EXCEL 2007 и более ранних версиях для вычисления Стандартного отклонения выборки используется функция =СТАНДОТКЛОН() , англ. название STDEV, т.е. STandard DEViation. С версии MS EXCEL 2010 рекомендуется использовать ее аналог =СТАНДОТКЛОН.В() , англ. название STDEV.S, т.е. Sample STandard DEViation.

Кроме того, начиная с версии MS EXCEL 2010 присутствует функция СТАНДОТКЛОН.Г() , англ. название STDEV.P, т.е. Population STandard DEViation, которая вычисляет стандартное отклонение для генеральной совокупности . Все отличие сводится к знаменателю: вместо n-1 как у СТАНДОТКЛОН.В() , у СТАНДОТКЛОН.Г() в знаменателе просто n.

Стандартное отклонение

можно также вычислить непосредственно по нижеуказанным формулам (см. файл примера

)

=КОРЕНЬ(КВАДРОТКЛ(Выборка)/(СЧЁТ(Выборка)-1))

=КОРЕНЬ((СУММКВ(Выборка)-СЧЁТ(Выборка)*СРЗНАЧ(Выборка)^2)/(СЧЁТ(Выборка)-1))

Другие меры разброса

Функция КВАДРОТКЛ() вычисляет сумму квадратов отклонений значений от их среднего . Эта функция вернет тот же результат, что и формула =ДИСП.Г(Выборка )*СЧЁТ(Выборка ) , где Выборка - ссылка на диапазон, содержащий массив значений выборки (). Вычисления в функции КВАДРОТКЛ() производятся по формуле:

Функция СРОТКЛ() является также мерой разброса множества данных. Функция СРОТКЛ() вычисляет среднее абсолютных значений отклонений значений от среднего . Эта функция вернет тот же результат, что и формула =СУММПРОИЗВ(ABS(Выборка-СРЗНАЧ(Выборка)))/СЧЁТ(Выборка) , где Выборка - ссылка на диапазон, содержащий массив значений выборки.

Вычисления в функции СРОТКЛ () производятся по формуле:

Функция стандартное отклонение это уже из разряда высшей математики относящейся к статистики. В Excel существует несколько вариантов использования Функции стандартного отклонения это:

- Функция СТАНДОТКЛОНП.

- Функция СТАНДОТКЛОН.

- Функция СТАНДОТКЛОНПА

Данные функции в статистике продаж нам понадобятся для выявления стабильности продаж (анализ XYZ). Эти данные можно использовать как для ценообразования, так и для формирования (корректирования) ассортиментной матрицы и для других полезных анализов продаж, о которых я обязательно расскажу в следующих статьях.

Предисловие

Давайте посмотрим на формулы сначала математическим языком, а после (ниже по тексту) подробно разберем формулу в Excel и как получившийся результат применяется в анализе статистических данных продаж.

Итак, Стандартное отклонение - это оценка среднеквадратического отклонения случайной величины x относительно её математического ожидания на основе несмещённой оценки её дисперсии)))) Не пугайтесь не понятных слов, потерпите и Вы все поймете!

Описание формулы: Среднеквадратическое отклонение измеряется в единицах измерения самой случайной величины и используется при расчёте стандартной ошибки среднего арифметического, при построении доверительных интервалов, при статистической проверке гипотез, при измерении линейной взаимосвязи между случайными величинами. Определяется как квадратный корень из дисперсии случайной величины

Теперь стандартное отклонение - оценка среднеквадратического отклонения случайной величины x относительно её математического ожидания на основе несмещённой оценки её дисперсии:

Дисперсия;

- i -й элемент выборки;

Объём выборки;

Среднее арифметическое выборки:

![]()

Следует отметить, что обе оценки являются смещёнными. В общем случае несмещённую оценку построить невозможно. Однако оценка на основе оценки несмещённой дисперсии является состоятельной.

Правило трёх сигм () - практически все значения нормально распределённой случайной величины лежат в интервале . Более строго - приблизительно с 0,9973 вероятностью значение нормально распределённой случайной величины лежит в указанном интервале (при условии, что величина истинная, а не полученная в результате обработки выборки). Мы же будем использовать округленный интервал 0,1

Если же истинная величина неизвестна, то следует пользоваться не , а s . Таким образом, правило трёх сигм преобразуется в правило трёх s . Именно это правило поможет нам определить стабильность продаж, но об этом чуть позже...

Теперь Функция стандартного отклонения в Excel

Надеюсь я не слишком Вас загрузил математикой? Возможно кому то данная информация потребуется для реферата или еще каких-нибудь целей. Теперь разжуем как эти формулы работают в Excel...

Для определения стабильности продаж нам не потребуется вникать во все варианты функций стандартного отклонения. Мы будем пользоваться всего одной:

Функция СТАНДОТКЛОНП

СТАНДОТКЛОНП (число1 ;число2 ;... )

Число1, число2,.. - от 1 до 30 числовых аргументов, соответствующих генеральной совокупности.

Теперь разберем на примере:

Давайте создадим книгу и импровизированную таблицу. Данный пример в Excel Вы скачаете в конце статьи.

Продолжение следует!!!

И снова здравствуйте. Ну что!? Выдалась свободная минутка. Давайте продолжим?

И так стабильность продаж при помощи Функции СТАНДОТКЛОНП

Для наглядности возьмем несколько импровизированных товаров:

В аналитике, будь то прогноз, исследование или еще что то, что связано с статистикой всегда необходимо брать три периода. Это может быть неделя, месяц, квартал или год. Можно и даже лучше всего брать как можно больше периодов, но не менее трех.

Я специально показал утрированные продажи, где не вооруженным глазом видно, что продается стабильно, а что нет. Так проще будет понять как работают формулы.

И так у нас есть продажи, теперь нам нужно рассчитать средние значения продаж по периодам.

Формула среднего значения СРЗНАЧ(данные периода) в моем случае формула выглядит вот так =СРЗНАЧ(C6:E6)

Протягиваем формулу по всем товарам. Это можно сделать взявшись за правый угол выделенной ячейки и протянуть до конца списка. Или поставить курсор на столбец с товаром и нажать следующие комбинации клавиш:

Ctrl + Вниз курсор переместиться в коней списка.

Ctrl + Вправо, курсор переместиться в правую часть таблицы. Еще раз вправо и мы попадем на столбец с формулой.

Теперь зажимаем

Ctrl + Shift и нажимаем вверх. Так мы выделим область протягивания формулы.

И комбинация клавиш Ctrl + D протянет функцию там где нам надо.

Запомните эти комбинации, они реально увеличивают Вашу скорость работы в Excel, особенно когда Вы работаете с большими массивами.

Следующий этап, сама функция стандартного откланения, как я уже говорил мы будем пользоваться всего одной СТАНДОТКЛОНП

Прописываем функцию и в значениях функции ставим значения продаж каждого периода. Если у Вас продажи в таблице друг за другом можно использовать диапазон, как у меня в формуле =СТАНДОТКЛОНП(C6:E6) или через точку с запятой перечисляем нужные ячейки =СТАНДОТКЛОНП(C6;D6;E6)

Вот все расчеты и готовы. Но как понять, что продается стабильно, а что нет? Просто проставим условность XYZ где,

Х - это стабильно

Y - с не большими отклонениями

Z - не стабильно

Для этого используем интервалы погрешности. если колебания происходят в пределах 10% будем считать что продажи стабильны.

Если в пределах от 10 до 25 процентов - это будет Y.

И если значения вариации превышает 25% - это не стабильность.

Что бы правильно задать буквы каждому товару, воспользуемся формулой ЕСЛИ подробнее про . В моей таблице данная функция будет выглядеть так:

ЕСЛИ(H6<0,1;"X";ЕСЛИ(H6<0,25;"Y";"Z"))

Соответственно все формулы протягиваем по всем наименованиям.

Постараюсь сразу ответить на вопрос, Почему интервалы 10% и 25%?

На самом деле интервалы могут быть иными, все зависит от конкретной задачи. Я специально показал Вам утрированные значения продаж, где разница видна на "глаз". Очевидно, что товар 1 продается не стабильно, но динамика показывает увеличение продаж. Такой товар оставляем в покое...

А вот товар 2, тут уже дистабилизация на лицо. И наши расчеты показывают Z, что говорит нам о не стабильности продаж. Товар 3 и Товар 5 показывают стабильные показатели, обратите внимание, Вариация в пределах 10%.

Т.е. Товар 5 с показателями 45, 46 и 45 показывает вариацию 1%, что является стабильным числовым рядом.

А вот Товар 2 с показателями 10, 50 и 5 показывают вариацию в 93%, что является НЕ стабильным числовым рядом.

После всех расчетов, можно поставить фильтр и отфильтровать стабильность, таким образом если Ваша таблица составляет несколько тысяч наименований вы с легкостью выделите которые не стабильны в продажах или же на оборот, какие стабильны.

В моей таблице не получилось "Y", я думаю для наглядности числового ряда, его нужно добавить. Пририсую Товар 6...

Вот видите, числовой ряд 40, 50 и 30 показывает 20% вариации. Вроде большой погрешности нет, но все же разброс существенный...

И так под итожим:

10,50,5 - Z не стабильность. Вариация более 25%

40,50,30 - Y на этот товар можно обратить внимание, и улучшить его продажи. Вариация меньше 25%, но больше 10%

45,46,45 - X это стабильность, с этим товаром пока ничего делать не надо. Вариация меньше 10%

На этом все! Надеюсь я все понятно изложил, если нет спрашивайте что не понятно. И буду благодарен Вам за каждый комментарий будь то похвала или критика. Так я буду знать, что Вы меня читаете и Вам, что очень ВАЖНО, интересно. И соответственно будут появляться новые уроки.

Среднеквадратическое или стандартное отклонение - статистический показатель, оценивающий величину колебаний числовой выборки вокруг ее среднего значения. Практически всегда основное количество величин распределяется в пределе плюс-минус одно стандартное отклонение от среднего значения.

Определение

Среднеквадратическое отклонение - это квадратный корень из среднего арифметического значения суммы квадратов отклонений от среднего значения. Строго и математично, но абсолютно непонятно. Это словесное описание формулы расчета стандартного отклонения, но чтобы понять смысл этого статистического термина, давайте разберемся со всем по порядку.

Представьте себе тир, мишень и стрелка. Снайпер стреляет в стандартную мишень, где попадание в центр дает 10 баллов, в зависимости от удаления от центра количество баллов снижается, а попадание в крайние области дает всего 1 балл. Каждый выстрел стрелка - это случайное целое значение от 1 до 10. Изрешеченная пулями мишень - прекрасная иллюстрация распределения случайной величины.

Математическое ожидание

Наш начинающий стрелок долго практиковался в стрельбе и заметил, что он попадает в разные значения с определенной вероятностью. Допустим, на основании большого количества выстрелов он выяснил, что попадает в 10 с вероятностью 15 %. Остальные значения получили свои вероятности:

- 9 - 25 %;

- 8 - 20 %;

- 7 - 15 %;

- 6 - 15 %;

- 5 - 5 %;

- 4 - 5 %.

Сейчас он готовится сделать очередной выстрел. Какое значение он выбьет с наибольшей вероятностью? Ответить на этот вопрос нам поможет математическое ожидание. Зная все эти вероятности, мы можем определить наиболее вероятный результат выстрела. Формула для вычисления математического ожидания довольно проста. Обозначим значение выстрела как C, а вероятность как p. Математическое ожидание будет равно сумме произведение соответствующих значений и их вероятностей:

Определим матожидание для нашего примера:

- M = 10 × 0,15 + 9 × 0,25 + 8 × 0,2 + 7 × 0,15 + 6 × 0,15 + 5 × 0,05 + 4 × 0,05

- M = 7,75

Итак, наиболее вероятно, что стрелок попадет в зону, дающую 7 очков. Эта зона будет самой простреленной, что является прекрасным результатом наиболее частого попадания. Для любой случайной величины показатель матожидания означает наиболее встречаемое значение или центр всех значений.

Дисперсия

Дисперсия - еще один статистический показатель, иллюстрирующий нам разброс величины. Наша мишень густо изрешечена пулями, а дисперсия позволяет выразить этот параметр численно. Если математическое ожидание демонстрирует центр выстрелов, то дисперсия - их разброс. По сути, дисперсия означает математическое ожидание отклонений значений от матожидания, то есть средний квадрат отклонений. Каждое значение возводится в квадрат для того, чтобы отклонения были только положительными и не уничтожали друг друга в случае одинаковых чисел с противоположными знаками.

D[X] = M − (M[X]) 2

Давайте рассчитаем разброс выстрелов для нашего случая:

- M = 10 2 × 0,15 + 9 2 × 0,25 + 8 2 × 0,2 + 7 2 × 0,15 + 6 2 × 0,15 + 5 2 × 0,05 + 4 2 × 0,05

- M = 62,85

- D[X] = M − (M[X]) 2 = 62,85 − (7,75) 2 = 2,78

Итак, наше отклонение равно 2,78. Это означает, что от области на мишени со значением 7,75 пулевые отверстия разбросаны на 2,78 балла. Однако в чистом виде значение дисперсии не используется - в результате мы получаем квадрат значения, в нашем примере это квадратный балл, а в других случаях это могут быть квадратные килограммы или квадратные доллары. Дисперсия как квадратная величина не информативна, поэтому она представляет собой промежуточный показатель для определения среднеквадратичного отклонения - героя нашей статьи.

Среднеквадратическое отклонение

Для превращения дисперсии в логично понятные баллы, килограммы или доллары используется среднеквадратическое отклонение, которое представляет собой квадратный корень из дисперсии. Давайте вычислим его для нашего примера:

S = sqrt(D) = sqrt(2,78) = 1,667

Мы получили баллы и теперь можем использовать их для связки с математически ожиданием. Наиболее вероятный результат выстрела в этом случае будет выражен как 7,75 плюс-минус 1,667. Этого достаточно для ответа, но так же мы можем сказать, что практически наверняка стрелок попадет в область мишени между 6,08 и 9,41.

Стандартное отклонение или сигма - информативный показатель, иллюстрирующий разброс величины относительно ее центра. Чем больше сигма, тем больший разброс демонстрирует выборка. Это хорошо изученный коэффициент и для нормального распределения известно занимательное правило трех сигм. Установлено, что 99,7 % значений нормально распределенной величины лежат в области плюс-минус трех сигм от среднего арифметического.

Рассмотрим на примере

Волатильность валютной пары

Известно, что на валютном рынке широко используются приемы математической статистики. Во многих торговых терминалах встроены инструменты для подсчета волатильности актива, который демонстрирует меру изменчивости цены валютной пары. Конечно, финансовые рынки имеют свою специфику расчета волатильности как то цены открытия и закрытия биржевых площадок, но в качестве примера мы можем подсчитать сигму для последних семи дневных свечей и грубо прикинуть недельную волатильность.

Наиболее волатильным активом рынка Форекс по праву считается валютная пара фунт/иена. Пусть теоретически в течение недели цена закрытия токийской биржи принимала следующие значения:

145, 147, 146, 150, 152, 149, 148.

Введем эти данные в калькулятор и подсчитаем сигму, равную 2,23. Это означает, что в среднем курс японской иены изменялся на 2,23 иены ежедневно. Если бы все было так замечательно, трейдеры заработали бы на таких движениях миллионы.

Заключение

Стандартное отклонение используется в статистическом анализе числовых выборок. Это полезный коэффициент позволяющий оценить разброс данных, так как два набора с, казалось бы, одинаковым средним значением могут быть абсолютно разными по разбросу величин. Используйте наш калькулятор для поиска сигм небольших выборок.